목차

[씨엠티엑스][정정]투자설명서(2025.11.07).pdf

4.80MB

2025년 11월 IPO 시장의 핵심 키워드는 단연 ‘씨엠티엑스(CMTX)’입니다. 반도체 소재 기술 기업으로서 고순도 CMP 슬러리 분야의 독보적인 경쟁력을 보유하고 있으며, 기관 수요예측 결과 756:1의 경쟁률과 71.77% 확약 비율이라는 기록적인 수치를 달성했습니다. 이번 공모주는 단순히 ‘단기 흥행’이 아니라, 중장기적으로 반도체 소재 산업 내 국산화 리더로 자리매김할 가능성이 높습니다.

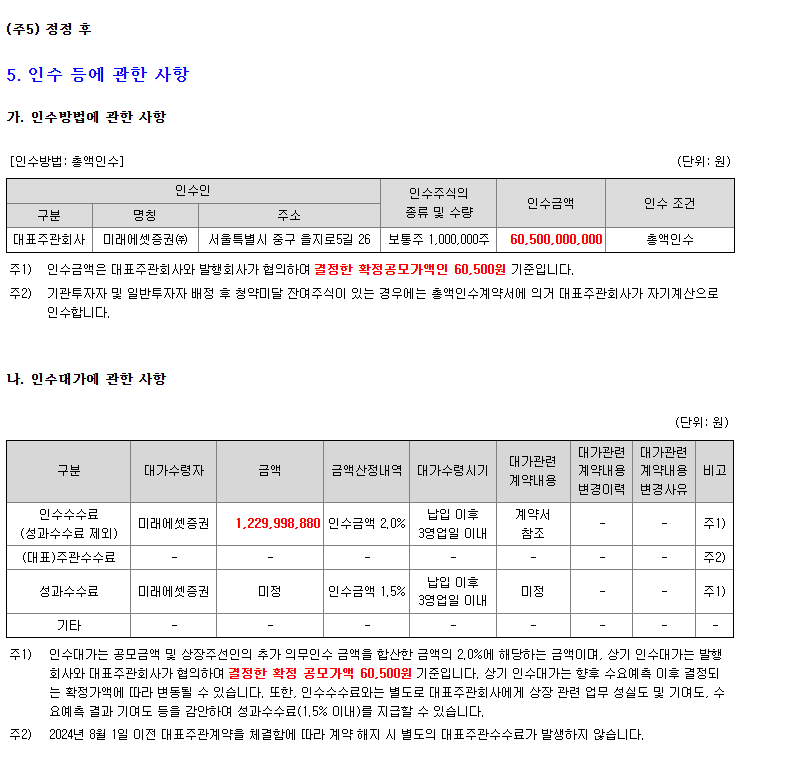

씨엠티엑스는 이번 공모를 통해 1,000,000주의 신주를 발행하며 총 605억 원 규모의 자금을 조달합니다. 공모가는 밴드 상단인 60,500원으로 확정되었으며, 100% 신주모집으로 회사 성장 자금에 직접 투입됩니다. 주관사는 미래에셋증권으로 단독 주관을 맡았습니다.

| 항목 | 확정 내용 | 비고 |

|---|---|---|

| 총 공모주식수 | 1,000,000주 | 100% 신주모집 |

| 공모가 | 60,500원 | 밴드 상단 확정 |

| 공모금액 | 약 605억 원 | 성장 자금 목적 |

| 예상 시가총액 | 약 5,610억 원 | 상장 후 기준 |

| 주관사 | 미래에셋증권 | 단독 주관 |

| 기관 경쟁률 | 756.19 : 1 | 준수한 흥행 기록 |

| 의무보유 확약 비율 | 71.77% | 역대급 수치 |

| PER(2024E) | 41.54배 | 2024년 순이익 기준 |

| PBR(공모 후) | 3.54배 | 밸류 안정적 |

씨엠티엑스의 수요예측 결과는 단순히 경쟁률만 높았던 것이 아닙니다. 무려 2,423개 기관이 참여했으며, 그중 94.2%가 밴드 상단 이상 가격을 제시했습니다. 이는 시장이 공모가 60,500원을 ‘충분히 수용 가능한 가치’로 인정한 결과입니다.

또한 의무보유 확약 비율 71.77%는 올해 공모주 가운데 손꼽히는 수치입니다. 이는 기관들이 단기 매도보다는 장기 보유 의사를 드러냈다는 뜻으로, 씨엠티엑스의 기술력과 성장성에 대한 신뢰를 의미합니다.

수요예측 핵심 포인트

• 경쟁률 756.19:1, 흥행 성공

• 94.2% 기관이 공모가 상단 이상 제시

• 확약 비율 71.77%로 장기 보유 선호 뚜렷

• 기술 기반 반도체 소재 기업에 대한 시장의 신뢰 확인

씨엠티엑스의 상장 후 유통 가능 물량은 약 31.9% 수준으로 제한적입니다. 기관 확약 물량이 대다수 잠겨 있기 때문에 초기 매도 압력은 매우 낮을 것으로 예상됩니다. 일반 청약자 대상 균등 배정 비중이 약 25%로, 소액 투자자도 참여 기회가 열려 있습니다.

특히 공모주 중 70% 이상이 의무보유 확약으로 묶여 있어, 상장 첫날 유통 가능 주식 수가 30만 주 내외로 예상됩니다. 이는 초기 상장가 안정화와 상장 후 단기 상승세 가능성을 높이는 긍정적 요소입니다.

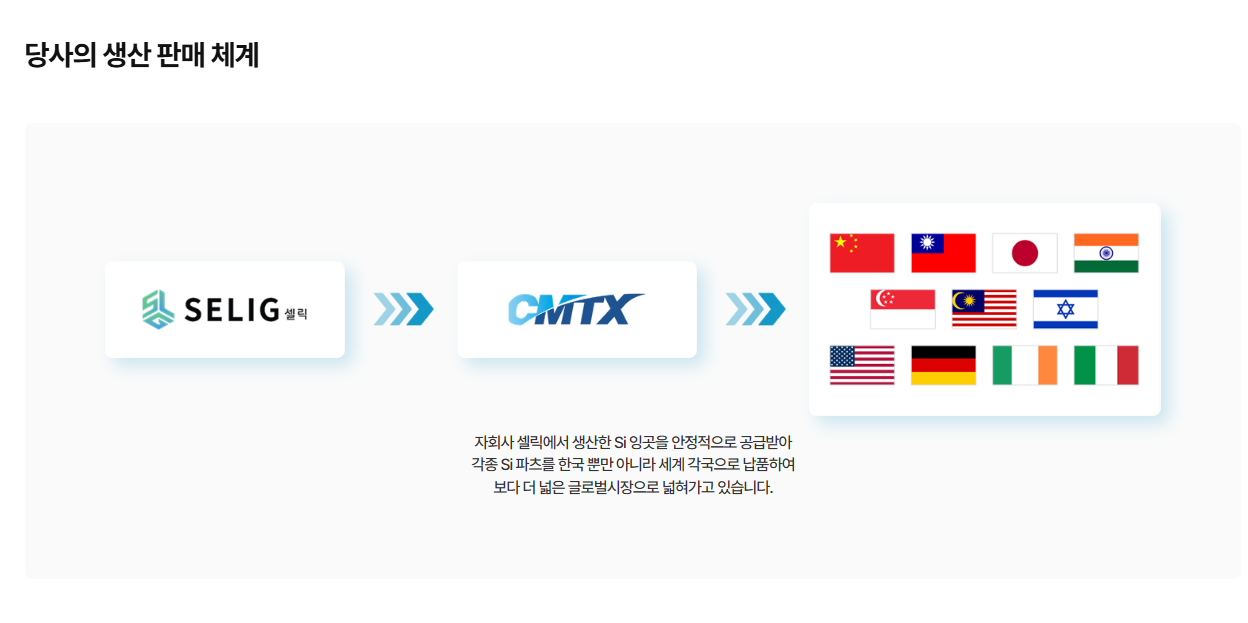

씨엠티엑스는 반도체 공정의 핵심 단계인 CMP(Chemical Mechanical Polishing) 공정에 사용되는 슬러리 소재를 개발·공급하는 기업입니다. CMP는 웨이퍼 표면을 평탄화시켜 미세 회로를 형성하는 과정으로, 반도체 공정 정밀도를 좌우하는 기술입니다.

씨엠티엑스의 핵심 경쟁력은 ‘고순도 분산기술’에 있습니다. 입자 크기 제어와 화학적 안정성을 극대화하여 고집적 반도체 및 3D NAND, HBM 패키징 공정에 최적화된 솔루션을 제공합니다.

이 회사는 또한 글로벌 고객 맞춤형 R&D 모델을 운영해 고객사 공정에 직접 대응하는 맞춤 슬러리를 공동 개발합니다. 이로 인해 진입장벽이 매우 높으며, 경쟁사 대비 빠른 기술 대응이 가능합니다.

2025년 이후 전 세계 반도체 시장은 AI·HBM·첨단 패키징 수요 확대를 중심으로 연평균 8~10% 성장세가 예상됩니다. 이에 따라 고순도 CMP 슬러리 수요도 동반 상승하고 있으며, 씨엠티엑스는 이 트렌드의 직접적 수혜주로 꼽힙니다.

특히 AI 반도체 생산 공정에서는 CMP 단계의 정밀도가 수율을 결정짓는 요소로 작용합니다. 씨엠티엑스는 글로벌 소재 기업 대비 높은 순도 관리 역량과 국내 생산 기반을 통해 공급망 안정성을 확보하고 있습니다.

공모가 60,500원 기준 씨엠티엑스의 2024E 기준 PER은 약 41.5배입니다. 이는 동종 업계인 엔켐(43배), 한미반도체(38배), 솔브레인(42배)와 유사한 수준으로, 기술 성장성을 감안하면 오히려 보수적인 밸류로 평가됩니다.

PBR은 3.5배 수준으로, 반도체 소재기업 평균(4.2배)보다 낮습니다. 이는 공모가 산정 과정에서 투자자 친화적인 가격이 책정되었음을 의미합니다.

상장 직후에는 제한된 유통 물량과 높은 기관 확약 비율로 인해 단기적으로는 수급에 따른 상승 탄력이 예상됩니다. 시가총액 5,600억 원 수준의 중형 소재기업으로서, 수요예측 결과만으로도 상장 첫날 공모가 대비 +20% 이상 상승 가능성이 언급되고 있습니다.

중장기적으로는 고객사 다변화와 해외 진출 확대가 관건입니다. 현재 국내 고객 비중이 약 70%에 달하지만, 2026년까지 글로벌 파운드리 시장 점유율 10% 확보를 목표로 하고 있습니다.

투자 포인트 정리

• 반도체 CMP 슬러리 국산화 기술 선도 기업

• 수요예측 경쟁률 756:1, 확약 비율 71.77%

• 상장 후 유통물량 제한(31.9%)으로 수급 안정적

• 성장산업(반도체 소재) 진입장벽 높음

• 공모가 밴드 상단 확정에도 밸류 부담 적음

결론적으로 씨엠티엑스는 단기 청약 흥행을 넘어 산업 성장성과 기술 경쟁력을 모두 확보한 ‘초우량 공모주’로 평가됩니다. 향후 2~3년간 AI 반도체, 첨단 패키징 산업의 성장과 함께 꾸준한 실적 성장을 이어갈 가능성이 높습니다.

※ 본 글은 정보 제공을 목적으로 작성되었으며, 투자 판단의 최종 책임은 투자자 본인에게 있습니다.

01234567891011121314

01234567891011121314

01234567891011121314

01234567891011121314